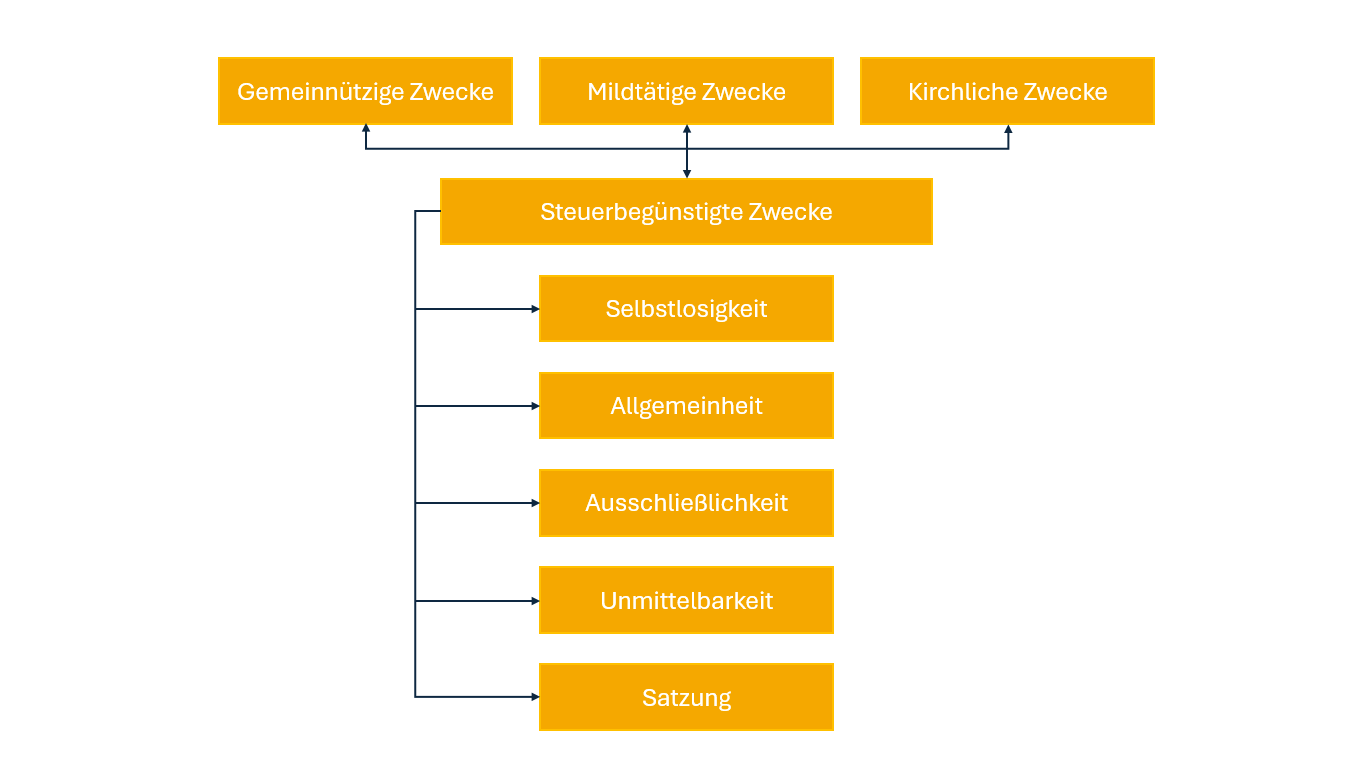

Steuerbegünstigte Zwecke

Werden gemeinnützige, mildtätige oder kirchliche Zwecke verfolgt, können steuerliche Befreiungen oder Vergünstigungen geltend gemacht werden.

Selbstlosigkeit als Voraussetzung für die Verfolgung der steuerbegünstigten Zwecke

- Die Tätigkeit darf keine eigenwirtschaftlichen Interessen der Körperschaft oder einzelner Mitglieder verfolgen.

- Die satzungsmäßigen Zwecke dürfen nur uneigennützig verfolgt werden.

- Die Mittel einer gemeinnützigen Körperschaft dürfen grundsätzlich nur für die eigenen satzungsmäßigen Zwecke verwendet werden.

- Zuwendungen an Mitglieder und an Außenstehende unterliegen weit reichenden Beschränkungen. Begünstigungen durch unverhältnismäßige Vergütungen sind unzulässig.

- Bei der Auflösung der Körperschaft müssen die Mittel für steuerbegünstigte Zwecke verwendet werden (Prinzip der Vermögensbindung).

- Die vereinnahmten Mittel sind grundsätzlich zeitnah für die satzungsmäßigen Zwecke zu verwenden. Die Bildung von Rücklagen ist unter bestimmten Voraussetzungen (s.u.) möglich.

Allgemeinheit

Grundsätzlich darf der Kreis der Personen, denen die Förderung zugute kommt, nicht abgeschlossen sein. Das heißt, der Kreis der geförderten Personen darf nicht abgegrenzt sein (beispielsweise nur Familienmitglieder).

Ausschließlichkeit

Sie liegt vor, wenn nur steuerbegünstigte satzungsmäßige Zwecke verfolgt werden. Sollen weitere steuerbegünstigte Zwecke verfolgt werden, die nicht in der Satzung festgelegt sind, bedarf es einer Satzungsänderung.

Unmittelbarkeit

Die steuerbegünstigten Zwecke müssen selbst verwirklicht werden. Dies liegt vor, wenn die Mittel unmittelbar eingesetzt werden, um die satzungsmäßigen Zwecke zu verwirklichen. Allerdings können dafür auch Hilfspersonen (=natürliche oder juristische steuerlich (nicht) begünstigte Personen) eingesetzt werden, wenn deren Wirken wie eigenes Wirken der Körperschaft anzusehen ist.

Satzung

Die Gemeinnützigkeit der Körperschaft muss sich aus ihrer Satzung ergeben. Sie muss dabei so gestaltet sein, dass der Satzungszweck und die Art der Verwirklichung genau bestimmt sind und auch die ausschließliche und unmittelbare Verfolgung erkennbar ist. Die tatsächliche Geschäftsführung muss auf die Erfüllung der Satzung ausgerichtet sein.

Cookie-Einstellungen

Cookie-Einstellungen