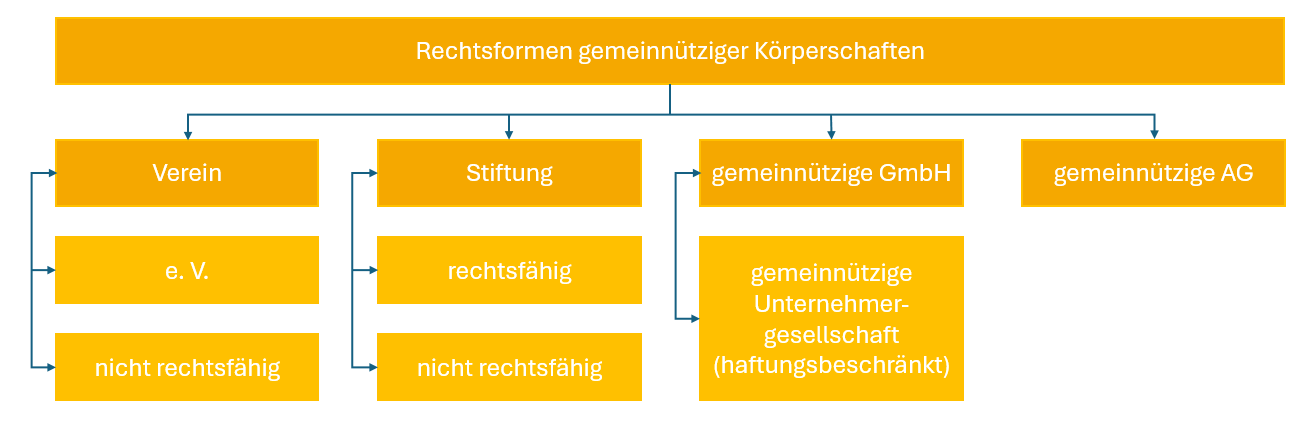

Rechtsformen gemeinnütziger Körperschaften

Die rechtlich möglichen Rechtsformen der gemeinnützigen Betätigung sind vielfältig. Da die Steuerbegünstigung von der Rechtsform unabhängig ist, steht bei der Rechtsformwahl im Vordergrund, welche Organisationsform den Zielen und der Art der Aktivitäten und deren Finanzierung am ehesten entspricht.

ln der Praxis dominieren dabei folgende Körperschaften:

Der Verein

Der Verein ist ein auf gewisse Dauer körperschaftlich organisierter Zusammenschluss einer Anzahl von Personen, die ein gemeinschaftliches Ziel verfolgen. Mit der Eintragung in das Vereinsregister beim Amtsgericht ist die Haftung auf das Vereinsvermögen beschränkt. Die Mitgliederversammlung ist zwar formell das höchste Organ des Vereins, das sich mit Grundsatzfragen auseinander setzt, das laufende Geschäft obliegt jedoch dem Geschäftsführer. Die Verantwortung hierfür wiederum hat der Vorstand zu tragen.

Die Stiftung

Die Stiftung ist als eine Vermögensmasse gekennzeichnet, die einem bestimmten Zweck, meist einem gemeinnützigen Zweck, auf Dauer gewidmet ist. Der Stifter legt nach seinem Willen in der Satzung fest, welche Zwecke die Stiftung verfolgt und wie ihre innere Organisation aussieht. Im Gegensatz zum Verein oder der GmbH hat die Stiftung keine Gesellschafter. Wesentliche Elemente einer Stiftung sind der Stiftungszweck, das Stiftungsvermögen und die Stiftungsorganisation. Der Stiftungsvorstand (Stiftungsrat oder Kuratorium) entscheidet über die Vermögensverwaltung und Mittelverwendung.

Die GmbH und die Unternehmergesellschaft (haftungsbeschränkt)

Eine GmbH kann zu jedem gesetzlich zulässigen Zweck, damit auch einem gemeinnützigen, von einer oder mehreren Personen gegründet werden. Das Mindestkapital beträgt grundsätzlich 25.000,- Euro, wobei die Haftung auf das Gesellschaftsvermögen beschränkt ist.

Mit Einführung der Unternehmergesellschaft (haftungsbeschränkt) im November 2008 kann das Mindestkapital von 25.000,- Euro unterschritten werden bis zu einem Betrag von 1,- Euro, wobei dann aber die gesetzlich vorgeschriebene Rücklage in Höhe von 25% des Jahresüberschusses bis zur Erreichung des Stammkapitals von 25.000,- Euro gebildet werden muss. Diese Rücklagenbildung verstößt dabei nicht gegen den Grundsatz der zeitnahen Mittelverwendung bei gemeinnützigen Kapitalgesellschaften.

Die Geschäftsführung vertritt sowohl die GmbH als auch die Unternehmergesellschaft (haftungsbeschränkt) und kann durch die Gesellschafterversammlung verbindlich angewiesen werden.

Die Aktiengesellschaft (AG)

Die Aktiengesellschaft kann zu jedem gesetzlich zulässigen Zweck, einschließlich gemeinnütziger Zwecke, gegründet werden. Die Gründung kann durch eine oder mehrere Personen erfolgen. Das Mindestkapital beträgt 50.000,- Euro. Der Mindestnennbetrag für eine Aktie beträgt 1,- Euro. Die Aktiengesellschaft wird durch den Vorstand vertreten. Daneben besteht ein Aufsichtsrat aus mindestens drei Personen, dem eine Aufsichtsfunktion zu kommt.

Cookie-Einstellungen

Cookie-Einstellungen