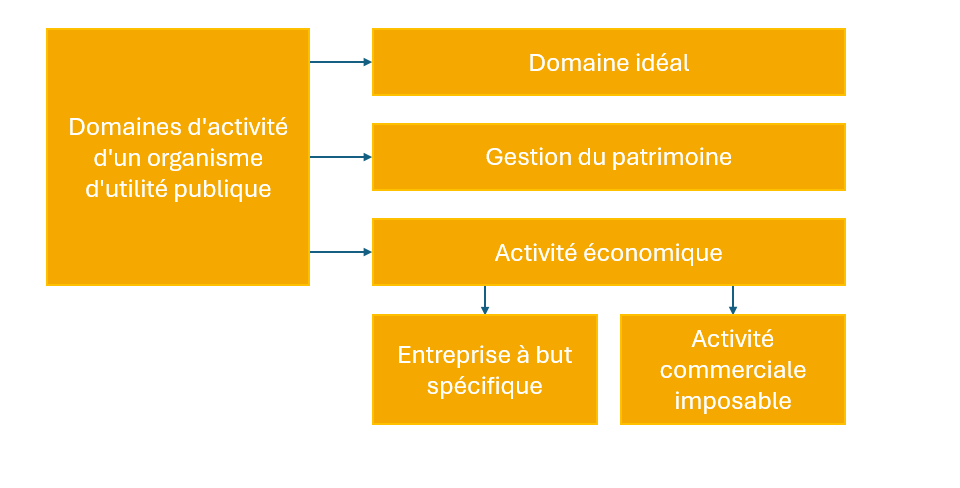

Domaines d'activité et traitement fiscal

Les domaines d'activité d'une collectivité d'utilité publique sont subdivisés en domaine idéal, gestion du patrimoine, activité économique et activité à but spécial. Cela s'accompagne de différences dans le traitement fiscal.

Domaine idéal

Dans le domaine des idées, les objectifs statutaires d'utilité publique, de bienfaisance ou religieux sont réalisés gratuitement. Les recettes dans ce domaine, telles que les cotisations des membres, les dons, les donations ou les subventions publiques, sont exonérées d'impôts.

Gestion de fortune

L'activité de gestion de patrimoine consiste en l'utilisation de biens, par exemple les intérêts des avoirs bancaires, les revenus des titres ou les revenus de la location et de l'affermage. Ces revenus ne sont pas soumis à l'impôt sur les sociétés ou à la taxe professionnelle. L'exonération de l'impôt sur les revenus du capital ou de la déduction des intérêts n'est pas automatique, elle se fait sur demande de l'organisme d'intérêt général.

Activité économique

Une activité économique est toute activité indépendante et durable qui génère des recettes et qui dépasse le cadre de la gestion de patrimoine. Les activités économiques qui ne remplissent pas les conditions d'une entreprise à but lucratif (voir ci-dessous) sont en principe soumises à l'impôt si les recettes brutes (y compris la TVA) dépassent 35.000,- euros par an. Il ne s'agit pas d'une franchise, mais d'une limite d'exonération. Si les recettes restent en deçà de ce seuil, il n'y a pas d'impôt sur les sociétés ni de taxe professionnelle ; si elles dépassent ce seuil, le bénéfice est soumis à l'impôt. Le calcul du bénéfice ne doit être effectué que si les recettes, y compris la taxe sur le chiffre d'affaires, dépassent 35.000,- euros.

Entreprise à but spécifique

L'entreprise à but spécial est une forme particulière d'activité économique qui est traitée fiscalement comme le domaine idéal. Pour bénéficier des avantages fiscaux qui y sont liés, l'entreprise à but spécial doit servir à réaliser les objectifs statutaires fiscalement avantageux. L'entreprise à but spécial ne doit pas non plus entrer en concurrence avec d'autres entreprises identiques ou similaires non bénéficiaires dans une mesure plus importante que nécessaire. Les entreprises à but spécial sont exonérées de l'impôt sur les sociétés, de la taxe professionnelle et de l'impôt sur la fortune. Jusqu'à la limite de 17.500,- euros, il n'y a pas d'obligation de payer la TVA.

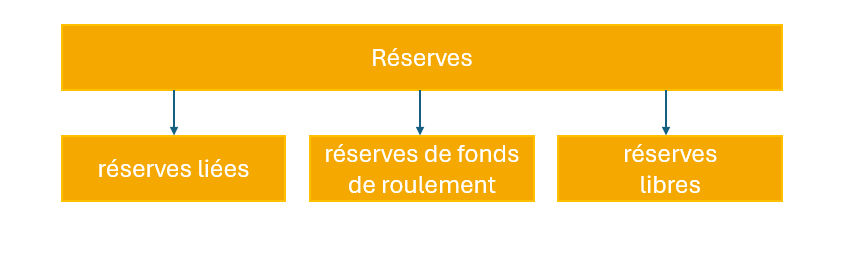

Réserves

En principe, les fonds générés au cours d'un exercice doivent être utilisés à des fins fiscalement avantageuses jusqu'à la fin de l'année suivante. La constitution de réserves répond à l'obligation d'utiliser les fonds en temps voulu. Le législateur autorise les formes suivantes de constitution de réserves sous certaines conditions :

- Réserves liées

- La constitution des réserves sert à la réalisation des objectifs statutaires.

- vision temporelle concrète (la période de 4 à 5 ans ne doit pas être dépassée)

- Réserves de fonds de roulement

- pour les dépenses périodiques, telles que les salaires, les traitements, le loyer

- à hauteur des besoins et pour une durée raisonnable

- Réserves libres

- max. 1/3 de l'excédent des recettes sur les dépenses de gestion des actifs

- 10% des excédents provenant de l'exploitation à des fins spécifiques, de l'exploitation économique imposable ou des recettes brutes provenant du domaine idéal

Ces réserves ne sont pas soumises à l'obligation d'utilisation immédiate des fonds et il n'y a pas de limite temporelle. Elles doivent toutefois être utilisées à long terme à des fins précises. Elles ne peuvent pas être utilisées pour l'activité économique assujettie à l'impôt.

Paramètres des Cookies

Paramètres des Cookies